eZeeWallet versus Skrill — Welke E-wallet Is Beter voor Wedders?

Ik heb bij beide een account. Bij Skrill sinds 2016, bij eZeeWallet sinds 2021. Die vijf jaar verschil vertelt eigenlijk het hele verhaal — Skrill is de gevestigde naam die elke wedder kent, eZeeWallet is de uitdager die het anders probeert te doen. Maar “anders” is niet automatisch “beter”. In deze vergelijking zet ik de feiten naast elkaar, zonder voorkeur voor de een of de ander.

Beide platforms zijn e-wallets gericht op de iGaming-sector. Beide zijn beschikbaar voor Nederlandse gebruikers. En beide zijn niet bruikbaar bij KSA-vergunde bookmakers — een gelijkspel dat de vergelijking beperkt tot het internationale wedcircuit.

Kosten vergeleken: commissies en verborgen fees

Kosten zijn het eerste wat wedders vergelijken, en terecht — elke euro aan commissie is een euro minder in je wedbudget.

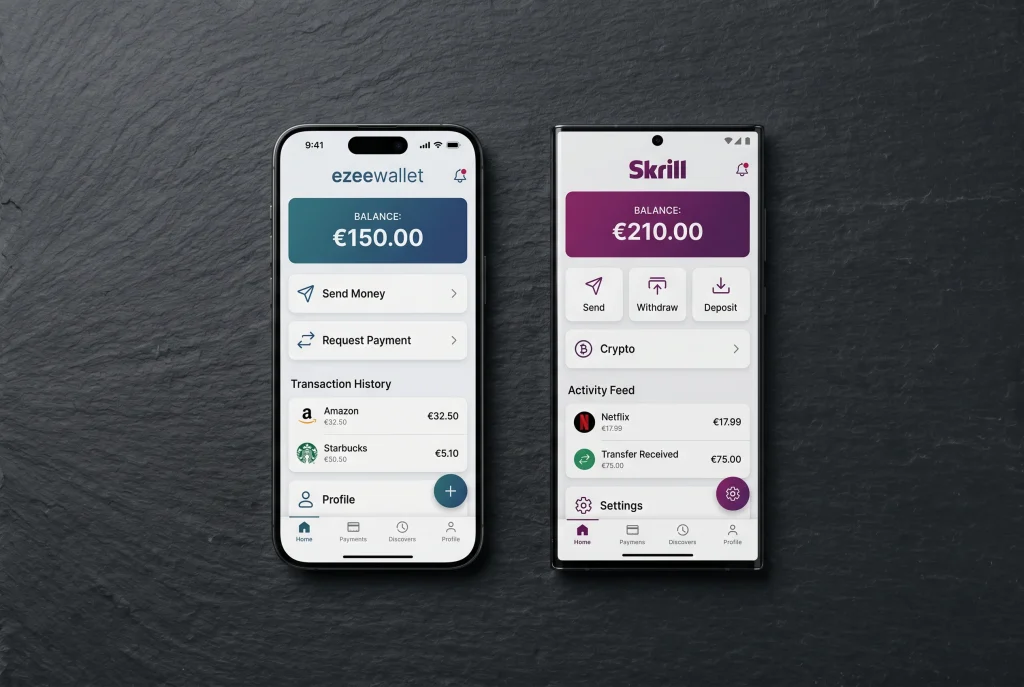

eZeeWallet hanteert een commissie van 0 tot 6% op opwaarderingen, afhankelijk van de gebruikte methode. Trustly vanuit Nederland zit doorgaans aan de lage kant (0-2,5%), Neosurf aan de hogere kant (3-5%). Opnames naar een bankrekening kosten circa 2%. Stortingen bij bookmakers zijn doorgaans gratis.

Skrill werkt met een vergelijkbaar maar complexer commissiemodel. Opwaarderingen via bankoverschrijving zijn gratis, maar creditcardopwaarderingen kosten 1,9 tot 2,5%. Stortingen bij bookmakers zijn gratis. Opnames naar een bankrekening kosten 5,50 euro vast — ongeacht het bedrag. Daarnaast rekent Skrill een inactiviteitsfee van 5 euro per maand als je account langer dan twaalf maanden niet wordt gebruikt.

De vaste opnamekosten van Skrill zijn een belangrijk verschil. Bij eZeeWallet betaal je een percentage (circa 2%), wat bij grote bedragen duurder uitvalt maar bij kleine bedragen voordeliger is. Bij Skrill betaal je 5,50 euro vast — voordeliger bij bedragen boven 275 euro, duurder bij kleinere opnames. Voor wedders die regelmatig kleinere bedragen opnemen, is eZeeWallet daarmee goedkoper. Een concreet voorbeeld: bij tien opnames van 100 euro per maand betaal je bij eZeeWallet circa 20 euro (2% x 1.000 euro), terwijl je bij Skrill 55 euro betaalt (10 x 5,50 euro). Dat verschil van 35 euro per maand — 420 euro per jaar — is substantieel genoeg om je keuze te beïnvloeden.

Ishan Vaid van Paysafe — het moederbedrijf van Skrill — stelde dat digitale portemonnees niet langer het exclusieve domein van financiële dienstverleners zijn. Die visie verklaart waarom Paysafe agressief investeert in nieuwe producten, maar het verklaart ook waarom de commissiestructuur van Skrill de afgelopen jaren complexer is geworden: meer functies, meer kostenlagen. Die complexiteit is voor veel wedders verwarrend — je moet actief zoeken naar de tariefpagina om te begrijpen wat je daadwerkelijk betaalt, terwijl eZeeWallet een overzichtelijker commissiemodel hanteert.

Beschikbaarheid bij bookmakers

Hier heeft Skrill een duidelijk voordeel. Skrill bestaat sinds 2001 en is een van de langst opererende e-wallets in de iGaming-sector. Het platform wordt geaccepteerd door een groot aantal internationale bookmakers — meer dan eZeeWallet, dat pas in 2020 is gelanceerd.

Dat voordeel vertaalt zich concreet: als je bij vijf internationale bookmakers speelt, is de kans groter dat alle vijf Skrill accepteren dan dat alle vijf eZeeWallet aanbieden. Voor wedders die bij meerdere platforms actief zijn, is die bredere acceptatie een praktisch voordeel dat commissieverschillen kan compenseren. In mijn eigen ervaring accepteren negen van de tien internationale bookmakers Skrill, terwijl eZeeWallet bij zes tot zeven van de tien beschikbaar is — een verschil dat kleiner wordt maar op dit moment nog merkbaar is.

Paysafe verwerkte in 2025 in totaal 167 miljard dollar aan transacties — een schaal die emerchantpay met zijn 6,6 miljard dollar ver achter zich laat. Die schaalverschillen vertalen zich naar onderhandelingskracht bij bookmakers, snelheid van integratie en uiteindelijk naar het aantal platforms dat de wallet ondersteunt.

Maar eZeeWallet groeit. Het platform breidt zijn netwerk gestaag uit en is inmiddels beschikbaar in 189 landen. De 18 legale Nederlandse bookmakers accepteren echter geen van beide — zowel Skrill als eZeeWallet zijn afwezig op de KSA-vergunde markt. In dat opzicht maakt de keuze tussen de twee voor legale Nederlandse wedders geen verschil. Het is pas relevant als je internationaal weddt, en daar heeft Skrill een duidelijk voordeel dat pas op langere termijn zal verkleinen naarmate eZeeWallet zijn partnernetwerk uitbreidt.

Beveiliging en regulering vergeleken

Beide platforms vallen onder Europese financiële regulering, maar via verschillende routes.

eZeeWallet opereert onder de FCA-licentie van emerchantpay — de Britse Financial Conduct Authority. Skrill opereert onder een e-money licentie van de FCA en daarnaast onder de Central Bank of Ireland voor Europese activiteiten. Beide toezichthouders stellen strenge eisen aan het scheiden van klantgelden, anti-witwasprocedures en operationele veerkracht.

Op het gebied van gebruikersbeveiliging bieden beide platforms tweefactorauthenticatie (2FA) en versleutelde verbindingen. Skrill heeft een voorsprong in ervaring — meer dan twintig jaar operationele historie versus vier jaar voor eZeeWallet. Die ervaring vertaalt zich naar een volwassener beveiligingsinfrastructuur en een groter team dat zich bezighoudt met fraudedetectie en -preventie.

Er is echter een kanttekening bij eZeeWallet. Het vertrek van Grant Thornton als auditor van emerchantpay in 2023 vanwege governance-problemen is een signaal dat serieus moet worden genomen. Het betekent niet dat je geld onveilig is — FCA-regulering biedt een basisniveau van bescherming — maar het is informatie die je moet meewegen.

Skrill heeft zijn eigen historie van kritiek. Gebruikers klagen regelmatig over geblokkeerde accounts, trage verificatieprocessen en een klantenservice die moeilijk bereikbaar is. De Trustpilot-score van Skrill is lager dan die van eZeeWallet, hoewel Skrill een aanzienlijk groter aantal reviews heeft — een patroon dat bij grote betaalplatforms vaker voorkomt. De schaal die Skrill voordeel biedt bij beschikbaarheid en verwerkingssnelheid, werkt in het nadeel bij klantenservice: meer gebruikers betekent meer klachten en langere wachttijden.

De conclusie is genuanceerd: Skrill is de veiligere keuze als je waarde hecht aan bewezen ervaring en brede acceptatie. eZeeWallet is het interessantere alternatief als je lagere kosten bij kleine transacties prioriteit geeft en bereid bent om te werken met een jonger platform. Geen van beide is objectief “beter” — het hangt af van je prioriteiten als wedder. Voor wie twijfelt: begin met het platform waar je voorkeurbookmaker al mee werkt. Dat elimineert het acceptatievraagstuk en laat je focussen op wat er echt toe doet — je wedstrategie, niet je betaalstrategie.